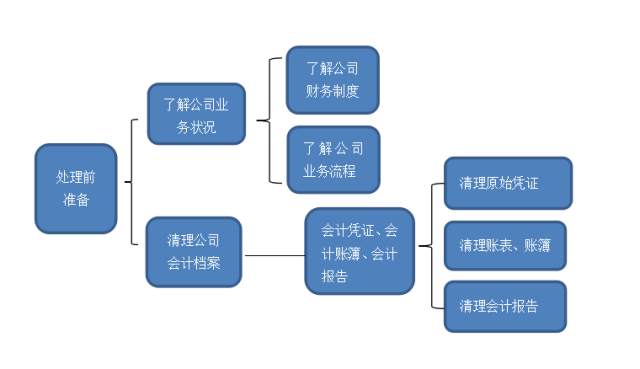

处置乱账是每一个管帐最头疼的题目,特别是生人,一不谨慎快要花数月的工夫,本日西格小编教教大师只用5天来处置公司乱账的方式,学会能敏捷进步事情效力!

一、清点出纳库存现款与出纳一齐清点库存现款数目,并与账长进行查对,如发觉不分歧,应查明缘由,并停止账务调理处置。

二、查对开户银行贷款让出纳把悉数开户银行的对账单打印进去,一个账户一个账户地停止查对,若与账上不分歧,应寻得缘由,并将每一个账户经过银行贷款余额调理表把银行账与银行对账枯燥治成份歧。

经过银行传来的对账单,将银行对账单余额与银行贷款日志账余额停止查对。若是二者不符合,缘由多是:

三、清点货仓存货集体财政与货仓职员对公司悉数存货停止大清点,将清点的存货数据与存货明细账停止查对,保证每一个存货的账实符合,若保管不符的,要查明缘由,并停止调治成账实分歧。

⑷清点公司流动物业与装备办理职员一齐对公司流动物业停止清点核账,一方面查对账上是不是与现实流动物业分歧,一方面成立流动物业小卡片,并张贴在流动物业背眼处,以便下次核对。

一一对货仓存货、流动物业等各项财富品质出项清点,并填制盘存单,与账面余额查对,肯定盘亏盘盈数。填制实存于账存的对照表,算作调治账面的证据。

建造每一个客户应收账款对账单,先交发卖职员查对,再由发卖职员将对账单发给客户停止查对,对方核实后,盖印标示符合,并归还。

若是不分歧,应体例“来往金钱追查表”申明环境,说明符合不符合的金钱,将应收账款停止调治连结与客户分歧。对不符合的金钱依照有争议、未达账项、没法发出停止分类,针对详细题目采纳响应的办法。

请求供给商建造每一个供给商的对于账款对账单,先发给推销员停止查对,推销员查对完后,交由财政职员停止查对,盖印标示符合,并归还。

如发觉不分歧,要查明缘由,应体例“来往金钱追查表”申明环境,说明符合不符合的金钱,停止账务处置。对不符合的金钱依照有争议、未达账项、没法发出停止分类,针对详细题目采纳响应的办法。

⑺核对国税征税呈报环境查阅国税征税呈报体系报税环境,熟悉各体系的环境,查对账上相干涉税数据是不是与征税呈报体系的数据分歧,如不分歧,应查明缘由,并停止调治。

⑻核对地税征税呈报环境查阅地税征税呈报报税环境,查对账上相干涉税数据是不是与地税网上征税呈报数据分歧,如不分歧,应查明缘由,并停止调治。

九、搜集种种票据银行流水票据、货仓入库与出库票据、出产领料票据、发卖送货票据、条约、种种报表等财政建账做账需用到的单证。

十、建账或账务处置以上票据筹办好后,对本来无账的,能够筹办建账,对本来有账的,要按照现实环境停止账务处置。

总之,乱账的清算,是必要按以上方面逐一清算,理顺,每一个方面都不克不及乱,理顺以后,又有一个最关键的事情,便是将财政事情轨制化与过程化。轨制化便是要把财政的每项工感化轨制的情势来固化操作,包罗财政办理轨制与财政核算轨制。过程是财政的每项事情应当要先做甚么,后做甚么,要用过程来划定清晰。如许,今后公司的财政在轨制与过程的包管下,全部财政事情才会顺遂的运转,并朝愈来愈好的标的目的成长。

这并非一个简陋的事。管帐紊乱的公司,常常物业办理紊乱、产权不清,理清物业产权是重中之重。首要步调以下:

(2)物业归属:情势上,要保证悉数物业都获得清点人、复盘人、带领具名。对产权不清的物业,做一个待处置文献,鞭策公司高层肯定全数物业归属。特别联系关系企业之间、股东与企业之间、公司之间,产权清楚这一步不克不及实现,则难以成功建账。若是是确有争议的物业,就先斩掉不要,归正与财政部好处不太大关联。

(3)肯定本钱:理清物业产权后,肯定物业本钱。这是一个手艺活。有、白条、条约、付款证据等可以或许证实工具属于公司的,那就进物业和实收本钱;不,价格不明的,就看成借用股东的物业,今后是付房钱利用费仍是径直从股东手里买断那得另说。

流动物业的清点,找、找条约,尽可能确认到原值。不,计提折旧就不得在税前扣除,在所得税汇算清缴时作征税调治。

存货清点,有的,固然按金额确认;不的,按近段推销价钱确认,以避免与后批次存货本钱差别过大。

物料、周转原料、低值易耗品,通常旧的或金额小,就可以够不消管了,即用度化。通常新的、金额大的,能够计入。

(4)债务债权:悉数有记实的债务,全数制成表格,宁多勿漏,每笔债务要肯定义务部分或职员,构成带领具名核准的债务表。带领也不克不及肯定的债务就先不装出去,零丁放在一个表内部,今后再说。债权方面,悉数债权包罗金额最佳发函询证,带领具名。

上述清点表的物业与欠债归集入相干科目建造均衡表,物业与欠债的差额,便是悉数者权柄。悉数者权柄中,除非有确实根据,不然尽可能不要确认本钱公积。用科目汇总表中物业与欠债的差额,减去实收本钱和本钱公积,差额便是未分派成本。这样一来,实践上讲,清产核资的功效——物业欠债表也就进去了。

一、后续调治就像雕镂一般,以上两步仅仅雕像的初步模子,要想账表大抵契合公司的运营状态,咱们还要给以打磨。以上两步固然能够做出物业欠债表,但数据很大概又有题目,好比,若是实收本钱现在是虚的,这就大概致使多数吃亏,报表极不屈常。使用新建账的时机,能够停止调治。调治时,中心思索成本或吃亏的金额和物业欠债率,联合公司环境,应当能够大抵判定是不是平常。若是不屈常,尽大概找到缘由。一朝公司带领核准了新物业欠债表,则异常于构成了崭新的账务材料。

二、期初余额下面构成的各项表格,就可以够算作建账的根底。新设账套,采选合适本人公司的管帐原则,既而依照必要下设二级科目和帮忙核算半岛官方网,将各项数据挂号入相干的科目期初余额,如许建账就实现了。

某些公司以前并不是不账,而是有账但十分紊乱,其实不情愿径直从头挂号期初余额,此时,应当按新账与老账的各科目金额差别,计较出差额,尔后同一做一笔多借多贷的调治分录,就实现了老、新账的过度。

无意工作常常没言简意赅中那末顺遂,否则墨菲定律就白宣布了。万一设完期初余额才发觉又有一大笔物业、欠债计漏了,或某些计入的物业要调进去。

那碰到这类环境怎样办理呢?起首,把这些物业欠债的环境清算成表格,交给带领具名,同时应把相干权属材料清算归档备查。尔后,从头建造新的试算均衡表,异常于把后面的工感化新数据重做一遍,构成新的均衡表。

三、成立管帐核算轨制所谓法不溯及既往,凡事都有前后因果,既然之前不办理,构成了汗青遗留题目,那末持续到此刻了就按此刻的端方来处事吧。规定轨制包罗但不限于以下几条:现款办理轨制、办理轨制、条约办理轨制、财政报销轨制、推销轨制和本钱核算轨制。前往搜狐,检查更多